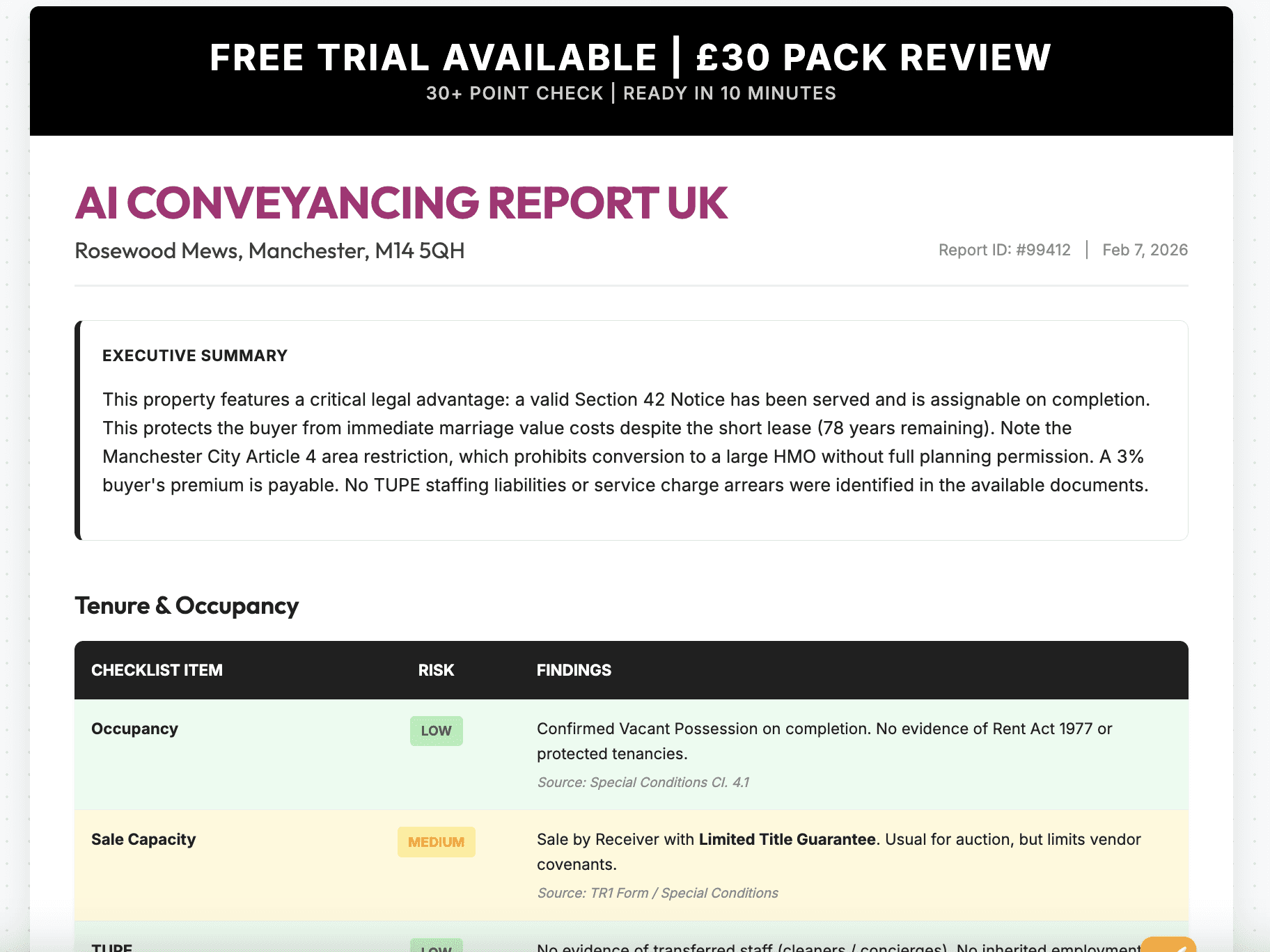

Quick take: In English property law, 80 years is the critical threshold for leasehold flats. Once a lease drops below this, the cost to extend it rises sharply due to “Marriage Value”—a legal requirement to pay the freeholder 50% of the property’s uplift in value after extension. That’s why auction catalogues are packed with London and Brighton flats boasting 60–75 year leases: owners are keen to offload before the financial pain sets in.

Make decisions faster. Free trial, review auction/conveyancing packs in 10min. Thereafter just £30 per review. Start your review now

The Marriage Value Cliff Edge

Imagine you spot a flat in a prime postcode, seemingly a bargain. The catch? The lease is 78 years. The legal and conveyancing risks here are substantial, and the liability can be eye-watering if you don’t spot the traps before you bid.

1. The 2-Year Rule Trap

Current law (pending reform) says you must own a leasehold property for two years before you gain the statutory right to extend the lease. If you buy a 79-year lease at auction, by the time you’re eligible to extend, it’s down to 77 years—and the cost to extend will have increased, sometimes by thousands. You’re left with a depreciating asset that’s increasingly hard to mortgage or sell.

Nuance: Some sellers try to sidestep this by promising a “Section 42 Notice” (see below), but if the paperwork isn’t watertight, you could be left with no immediate right to extend.

2. The Statutory Solution: Section 42

There is a legal workaround. If the seller has owned the flat for at least two years, they can serve a Section 42 Notice on the freeholder between exchange and completion, then assign the benefit of that notice to you. If this is done correctly, you step into their shoes and can extend the lease straight away. But if the legal pack doesn’t include a draft Deed of Assignment, or if the process isn’t set up properly, you risk buying a flat you can’t extend for two years—potentially losing out on value and mortgage options.

Caveat: Always check the legal pack for a valid Section 42 Notice and Deed of Assignment. If they’re missing or incomplete, factor in the risk and potential cost.

3. Ground Rent Scams

Short leases often come with aggressive ground rent review clauses—think doubling every 10 years or being indexed to RPI. These can make the property unmortgageable with mainstream banks like Barclays or HSBC. The legal pack will reveal the review schedule, but you need to know what to look for.

Completeness: Some ground rent clauses are buried in the lease or hidden in the Special Conditions. If you miss them, you could be stuck with a flat that’s impossible to finance or sell.

How Unwildered Approximates Risk

Unwildered’s AI reviews leasehold data against 30+ checks to support your conveyancing due diligence:

Lease Length Check: We flag any lease under 85 years as a critical warning, so you know the risk before you bid.

Notice Search: We scan Special Conditions for references to “Section 42”, “Assignment”, and “Lease Extension”, highlighting whether the statutory workaround is in place.

Ground Rent Audit: We identify and summarize escalating ground rent clauses, so you’re not caught out by hidden liabilities.

Unwildered is designed to help you spot these deal-breakers in minutes, not days, so you can focus your legal spend on properties that are genuinely viable.

FAQ

Can I get a mortgage on a 60-year lease?

Very unlikely. Most high street lenders require at least 70–85 years remaining at the start of the mortgage. You’ll probably need cash or bridging finance.

How much does a lease extension cost?

It depends on the property’s value and the remaining lease term. For a £300,000 flat with 60 years left, expect £40,000–£50,000. Always use a professional lease extension calculator before bidding.

What about ChatGPT?

ChatGPT can explain what a lease is, but it can’t scan a 50-page Special Conditions document to confirm if a Section 42 Deed of Assignment is validly drafted. Unwildered is engineered to find that specific legal instrument and flag the risks for you.

How do I know if the Section 42 workaround is set up?

Check the legal pack for a draft Deed of Assignment and a validly served Section 42 Notice. If in doubt, Unwildered’s report will highlight any missing or incomplete documents, so you can ask the right questions before you bid.

For related guidance, see our guide to buying a pub at auction Check for tied leases and licensing traps.

Disclaimer: This article is general information, not financial, tax, or legal advice.