اسمك

عنوانك

التاريخ

إلى من يهمه الأمر،

أؤكد أنني قدمت هدايا منتظمة بقيمة [المبلغ] إلى [اسم المستلم] من دخلي الفائض.

لا تؤثر هذه الهدايا على مستوى معيشتي، وهي مقدمة من الدخل وليس من رأس المال.

وأنوي الاستمرار في تقديم هذه الهدايا بانتظام.

يرجى العثور في المرفقات على المستندات الداعمة التي توضح دخلي ونفقاتي.

وتفضلوا بقبول فائق الاحترام والتقدير،

توقيعك

اسمك

من الضروري ملء النموذج بأرقام دقيقة، وإرفاق مستندات داعمة وشاملة.

يُنصح بإدراج جدول للهدايا، وملخصات سنوية لمصادر الدخل كالأرباح والإيجارات.

يوصي المستشارون بتحديث هذه الرسالة سنوياً والاحتفاظ بملف لجميع المراسلات والأدلة.

أهمية الهدايا من الدخل الفائض للتركات الكبيرة

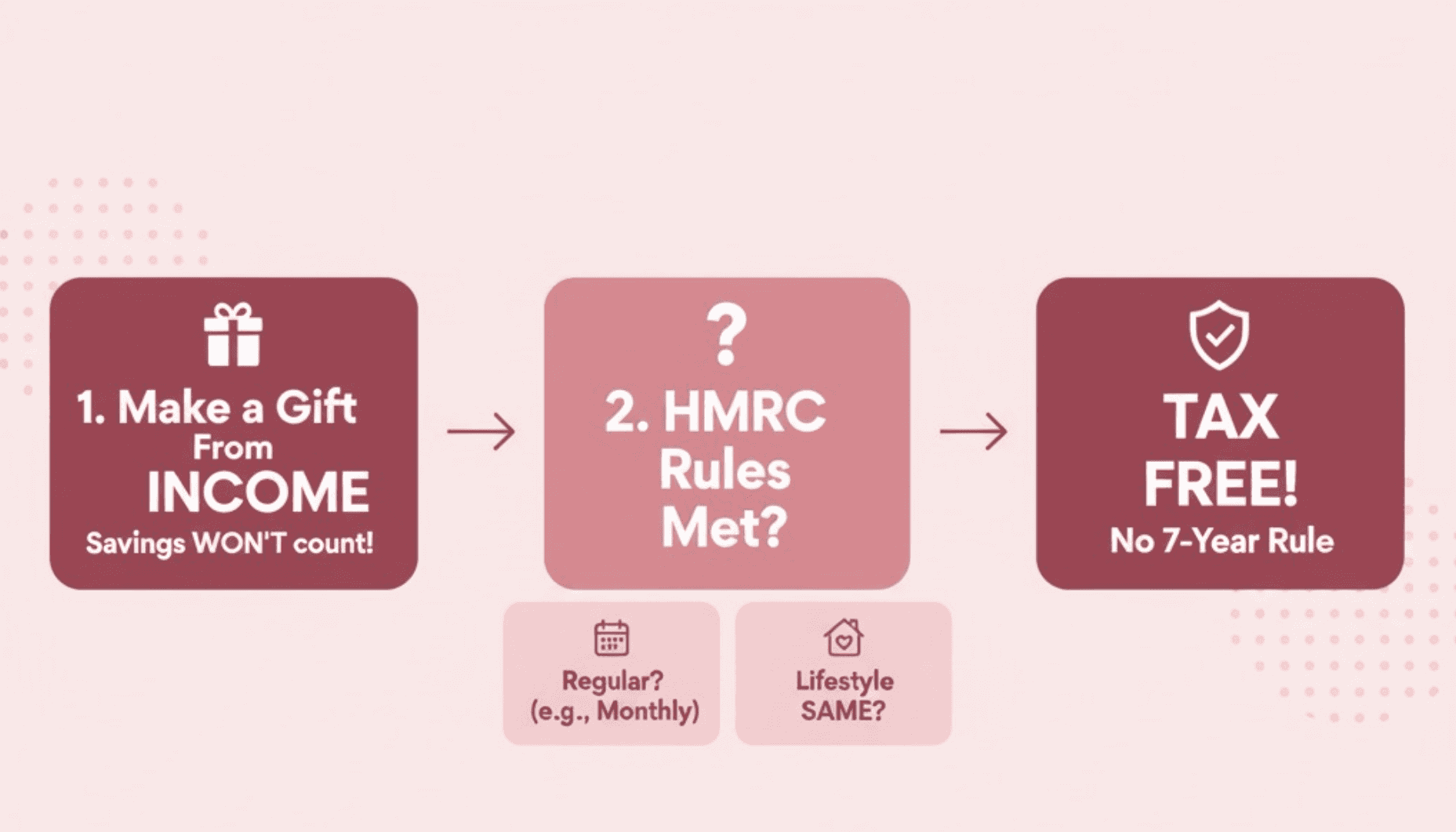

تُعد الهدايا من الدخل الفائض أداة استراتيجية للتخطيط لضريبة الميراث لأصحاب الثروات الكبيرة.

تخرج هذه الهدايا من التركة فوراً ولا تخضع لقاعدة السبع سنوات إذا نُظمت بشكل صحيح.

يمكن أن يحدث هذا فرقاً كبيراً في إجمالي الضريبة، خاصة عندما يتجاوز الدخل تكاليف المعيشة.

الخلفية القانونية: متطلبات ضريبة الميراث وHMRC

بموجب المادة 21 من قانون ضريبة الميراث لعام 1984، تُعفى الهدايا من الدخل الفائض بشرط:

أن تُدفع الهدايا من الدخل، وليس من رأس المال.

أن تكون جزءاً من نمط منتظم (مثل شهري، ربع سنوي، أو سنوي).

أن يحافظ الواهب على مستوى معيشته المعتاد.

ستطلب إدارة الضرائب (HMRC) أدلة تثبت أن الهدايا من فائض الدخل، وأنه لم يؤثر على مستوى معيشة الواهب.

ما الذي يُعد دخلاً فائضاً لأصحاب الثروات؟

الدخل الفائض هو المبلغ المتبقي بعد تلبية جميع النفقات المنتظمة.

بالنسبة لأصحاب الثروات، قد يشمل ذلك النفقات التالية:

الرهن العقاري أو الإيجار لعدة عقارات

رواتب الموظفين (مثل التدبير المنزلي، والسائقين)

الرسوم المدرسية والتعليم الجامعي

أقساط التأمين

التبرعات الخيرية

تكاليف نمط الحياة (السفر، الاشتراكات، والترفيه)

يمكن إهداء الدخل المتبقي فقط بعد هذه النفقات.

من المهم توثيق جميع مصادر الدخل، بما في ذلك عوائد الاستثمار وأرباح الأعمال.

كيفية إثبات أن الهدايا من الدخل الفائض

تطلب إدارة الضرائب (HMRC) ما يلي:

جداول سنوية مفصلة للدخل والنفقات

إثبات على انتظام الهدايا (مثل أوامر الدفع المستديمة)

توثيق واضح للنية في تقديم الهدايا من الدخل الفائض

نسخ من المراسلات مع المستلمين

حسابات أو كشوفات مهنية من إعداد مستشارين ماليين

للهدايا الكبيرة، يُفضل إرفاق بيان من المحاسب يؤكد حسابات الدخل الفائض.

أخطاء شائعة يجب تجنبها

اعتبار الهدايا العرضية أو الوحيدة كأنها هدايا من الدخل الفائض

الفشل في الحفاظ على نمط منتظم ومتسق لتقديم الهدايا

عدم تحديث السجلات عند تغير الدخل أو النفقات

استخدام رأس المال أو بيع الأصول لتمويل الهدايا

إغفال تكاليف المعيشة الخاصة بأصحاب الثروات الكبيرة

نصائح مهمة لصياغة رسالتك

حدد وتيرة ومقدار الهدايا، وأشر إلى مصدر الدخل (مثلاً: "من أرباح الأسهم السنوية").

أرفق جدولاً بالدخل والنفقات، معداً أو مراجعاً من قبل متخصص رسمي.

أكد صراحة أن الهدايا لا تؤثر على مستوى معيشتك، مع الإشارة لميزانيتك.

حدث الرسالة والمستندات سنوياً، أو عند تغير وضعك المالي.

احتفظ بجميع المراسلات والأدلة في ملف آمن وسهل الوصول إليه.

الأسئلة الشائعة

هل يمكنني إهداء مبالغ كبيرة من الدخل الفائض؟

نعم، بشرط أن تكون منتظمة، ومن الدخل، ولا تؤثر على مستوى معيشتك.

ستقوم إدارة الضرائب بفحص الهدايا الأكبر بدقة أكبر.

هل يجب أن أشرك محاسبي أو مستشاري المالي؟

للتركات الكبيرة، نوصي بشدة بالاستعانة بمستشار لضمان الامتثال وحفظ السجلات بشكل سليم.

ما الأدلة التي يجب علي إرفاقها؟

الحسابات السنوية، كشوفات الحساب البنكية، جداول الدخل والنفقات، والمراسلات مع المستلمين.

هل يمكن تقييد الهدايا من الدخل بأثر رجعي؟

لا يمكن ذلك لأغراض ضريبة الميراث.

تطلب الضرائب إثباتاً على وجود نمط هادئ ومنتظم من الدخل على مدى فترة زمنية.

محاولة تصنيف الهدايا السابقة كصنع تراكمي بأثر رجعي لن تُقبل غالباً.

كيف تكتشف إدارة الضرائب الهدايا النقدية؟

تكتشفها عبر حساب ضريبة الميراث المقدم بعد الوفاة، مثل نموذج IHT400.

يجب على المنفذين الإفصاح عن كافة هدايا آخر 7 سنوات قبل الوفاة.

يمكن للضرائب طلب كشوفات الحساب وتدقيق السجلات غير المتسقة.

كيف تنقل مبالغ غير محدودة لأبنائك دون دفع الضرائب؟

يجب تقديم الهدايا بانتظام من فائض الدخل وليس رأس المال وبلا تأثير على معيشتك.

إذا استوفيت الشروط ووُثقت جيداً، تخرج الهدايا من التركة فوراً.

أي خلل في الأدلة أو الشروط قد يدفع الضرائب لرفض الإعفاء المقر.

الخلاصة: الحفاظ على الامتثال وحماية إرثك

تُعد الهدايا من فائض الدخل أداة قوية للتخطيط الضريبي لأصحاب الثروات.

التوثيق الدقيق والإشراف المهني والمراجعة الدورية ركائز أساسية لحفظ إرثك.

استخدم النموذج أعلاه، وحافظ على تحديث سجلاتك باستمرار.

لمزيد من التفاصيل، قد يساعدك دليلنا المطالبة على أساس التحويل المالي: استراتيجيات الدخل الدولي ذو القيمة العالية.

قد يهمك أيضاً قراءة هدايا ضريبة الميراث من الدخل الفائض: كيفية التأهل والتوثيق.

للمواضيع ذات الصلة، راجع هدايا ضريبة الميراث للأحفاد: البدلات، التوقيت، والأمثلة.