Les diagnostics immobiliers ne sont pas une simple formalité administrative. Ce sont des indicateurs de risques. Premier conseil : demandez-les très tôt. N'attendez pas de coup de cœur pour la propriété. Vérifiez ce que révèlent l'urbanisme, l'assainissement, l'environnement et le titre de propriété. Deuxième conseil : un résultat vierge n'est pas sans risques. Un diagnostic indiqué comme favorable peut cacher des problèmes. Tout est une question d'interprétation.

Vous achetez aux enchères ou étudiez un dossier juridique ? L'outil AI Auction Legal Pack Review de Unwildered analyse vos documents ou archives zip. Obtenez une vérification en 40 points en 10 minutes environ, dès 30 £. C'est une première étape d'audit. Ce service IA ne peut pas agir en votre nom, échanger les contrats, gérer les fonds clients, enregistrer le titre, ni remplacer les démarches légales.

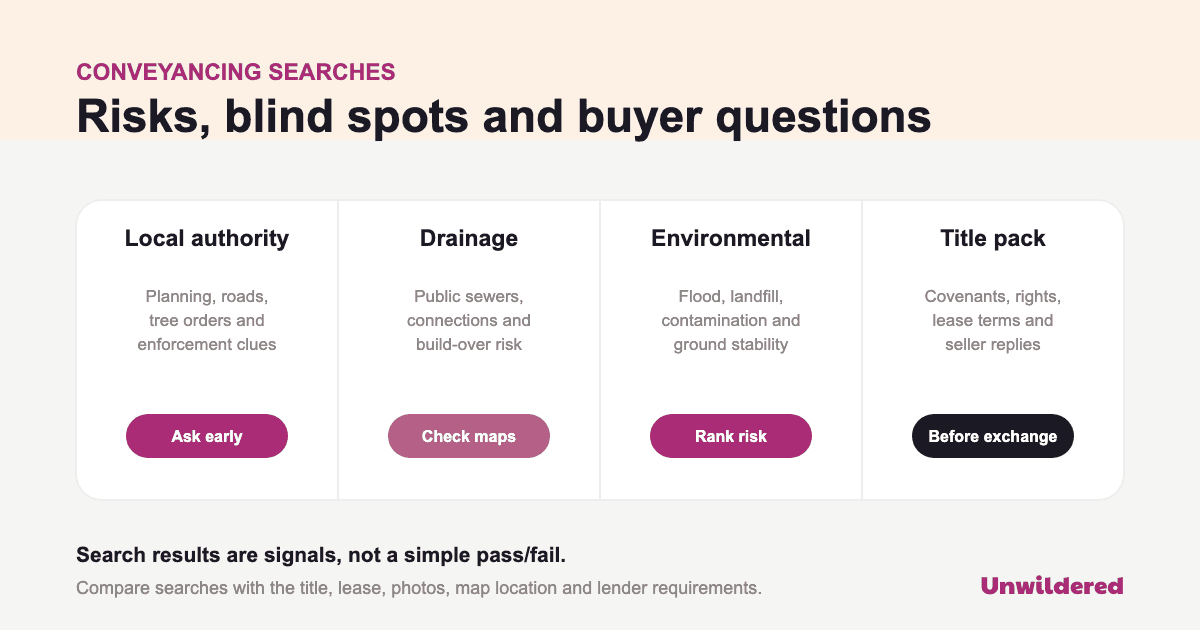

Qu'est-ce que les diagnostics immobiliers ?

Les recherches immobilières sont des vérifications menées lors d'un achat. Elles révèlent des risques non visibles lors de la visite. Les diagnostics de base incluent l'urbanisme, l'assainissement et l'environnement. On peut y ajouter les risques miniers, l'inondation, la propriété foncière, le charbon, le radon ou d'autres risques géographiques.

Diagnostic

Ce qu'il peut révéler

Angle mort

Urbanisme local

Historique des permis, infractions, zones protégées, voirie, arbres protégés et restrictions locales.

Il peut ne pas indiquer si un projet voisin impactera la valeur ou le confort du bien.

Eau et assainissement

Raccordement à l'eau potable, réseau d'égout public, assainissement et raccordements.

Une canalisation publique proche d'une extension nécessite des vérifications.

Environnement

Inondations, sols pollués, décharges, stabilité du sol, radon ou risques énergétiques.

Un bilan sans risque mérite quand même des questions si la carte ou le lieu semble suspect.

Les pièges courants négligés par les acheteurs

La première erreur est de voir les diagnostics comme un simple oui ou non. Un rapport peut n'indiquer aucune infraction mais montrer un historique, des projets voisins ou des alertes écologiques importants.

Une route peut sembler normale mais ne pas être publique, d'où de futurs frais d'entretien.

Un égout public peut empêcher des travaux ou exiger des autorisations pour une extension.

Un bien peut être exposé aux inondations même s'il n'en a jamais subi jusqu'ici.

D'anciennes usines, décharges ou sols instables peuvent affecter l'assurance et la revente.

Les arbres classés, zones protégées et monuments historiques limitent vos modifications.

En copropriété, les diagnostics cachent parfois des litiges ou travaux prévus.

Les points que les notaires omettent parfois d'expliquer

Un bon notaire doit signaler les risques majeurs. Mais les acheteurs déplorent souvent un manque de clarté ou un jargon complexe. Sur Reddit, les discussions montrent la même frustration : beaucoup ignorent l'utilité de ces recherches, leurs délais, ou ce qu'il faut faire en attendant.

Angle mort possible

Question à poser

Le résultat est acceptable sur le plan légal mais inquiétant pour l'avenir.

Cela va-t-il impacter la revente, l'assurance, le crédit ou mes futurs travaux ?

Le dossier contient des diagnostics périmés.

De quand datent-ils ? Une banque ou un futur acheteur s'y fiera-t-il encore ?

Le problème se situe hors des limites de la parcelle.

Un projet voisin ou un risque d'inondation proche peut-il nuire à mon bien ?

Le spécialiste signale le point mais ne le qualifie pas.

Le risque est-il faible, moyen ou élevé avant de s'engager ou d'enchérir ?

Pourquoi c'est capital en 2026

Deux tendances renforcent l'importance de ces diagnostics. D'abord, l'obligation de la version TA6 6e édition pour certaines sociétés depuis le 30 mars 2026. Ensuite, la réforme visant à exiger de meilleures informations immobilières dès le départ.

Le risque climatique est aussi incontournable. Les directives incitent les professionnels à vérifier les inondations, l'érosion et les risques à long terme. Un bon examen doit évaluer si le bien restera assurable et vendable.

Conseils essentiels avant de vous engager

Exigez un résumé clair des risques, pas seulement des copies de rapports.

Vérifiez que les rapports sont récents, officiels et acceptés par votre banque.

Comparez les résultats avec le titre, le bail et les photos du bien.

Demandez ce qui pourrait bloquer l'achat ou réduire la valeur du bien.

Pour les enchères, lisez tout avant de miser car la vente est définitive.

Utilisez l'IA comme première étape d'analyse

Sans explication, ces diagnostics ne servent à rien. Notre AI auction legal pack review signale les risques du bail ou du titre dès l'envoi de vos fichiers. Cela vous aide à poser de meilleures questions et à décider s'il faut consulter un avocat. Ce service ne remplace pas un conseil juridique professionnel.