आपका नाम

आपका पता

तारीख

सेवा में,

मैं पुष्टि करता हूँ कि मैंने अपनी अतिरिक्त आय से [प्राप्तकर्ता का नाम] को नियमित रूप से £[राशि] उपहार में दी है। इन उपहारों से मेरी जीवनशैली पर कोई असर नहीं पड़ता है। ये उपहार आय से दिए गए हैं, न कि पूंजी से। मैं भविष्य में भी नियमित रूप से ये उपहार देता रहूँगा।

मेरी आय और खर्चों को दर्शाने वाले सहायक दस्तावेज संलग्न हैं।

भवदीय,

आपका हस्ताक्षर

आपका नाम

यह सुनिश्चित करना आवश्यक है कि प्रारूप में सटीक आंकड़े भरे गए हों, और सहायक दस्तावेज भी पूरे हों। आप उपहारों की सूची, आय के वार्षिक विवरण (जैसे कि डिविडेंड, किराये की आय, बोनस) और नियमित खर्चों का व्यौरा शामिल करें। पेशेवर सलाहकार अक्सर इस पत्र को हर साल अपडेट करने और सभी पत्राचार तथा प्रमाणों को सुरक्षित रखने की सलाह देते हैं।

अतिरिक्त आय से उपहार क्यों महत्वपूर्ण हैं?

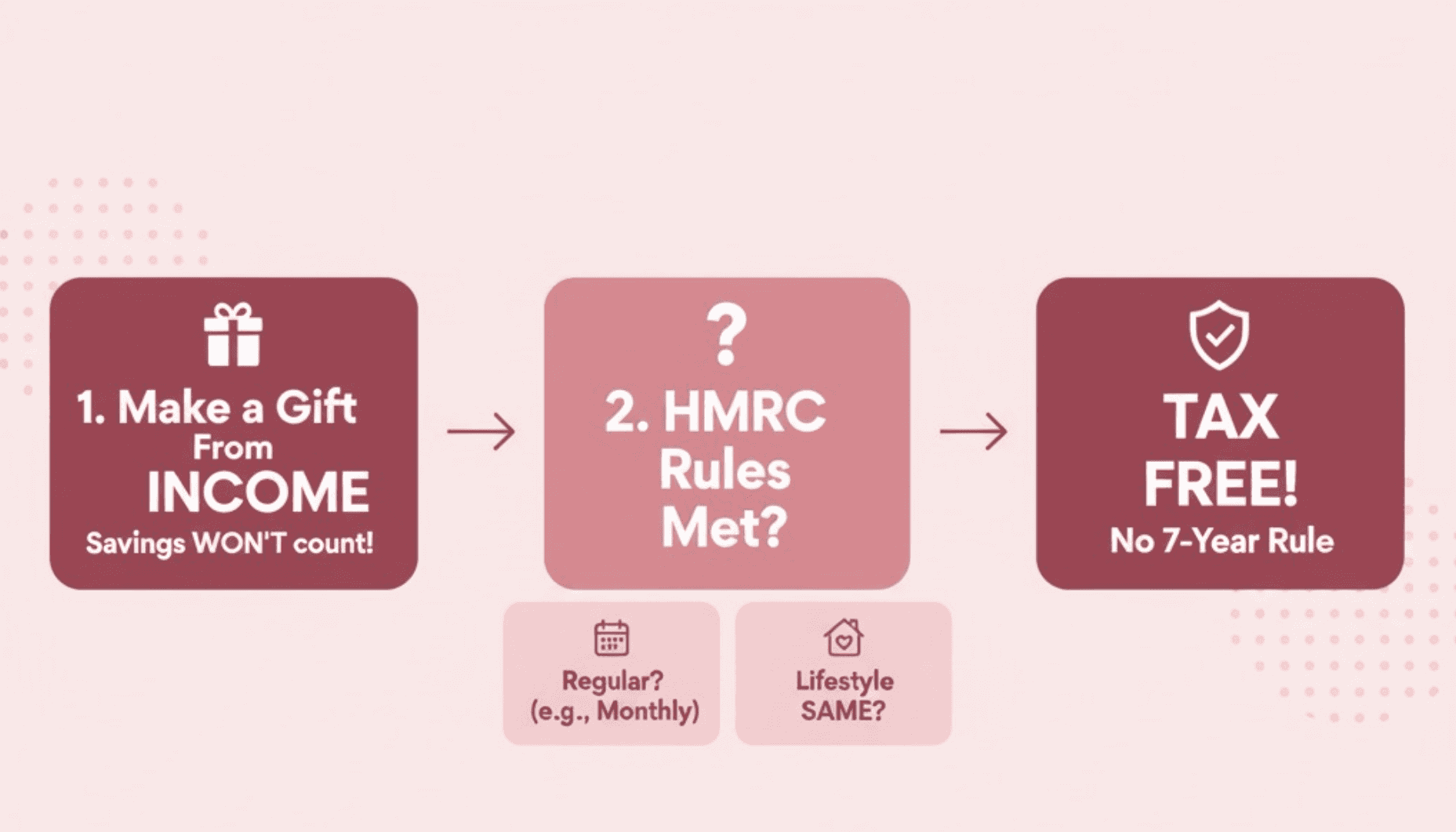

बड़ी संपत्ति वाले लोगों के लिए, अतिरिक्त आय से उपहार देना विरासत कर (IHT) की योजना का एक बेहतरीन तरीका हो सकता है। यदि सही तरीके से किया जाए, तो ये उपहार तुरंत विरासत कर के दायरे से बाहर हो जाते हैं। इन पर सात साल का नियम लागू नहीं होता। यह कुल टैक्स देनदारी में बड़ा अंतर ला सकता है, खासकर तब जब वार्षिक आय जीवनयापन की लागत से काफी अधिक हो।

कानूनी पृष्ठभूमि: विरासत कर और एचएमआरसी की आवश्यकताएं

इनहेरिटेंस टैक्स एक्ट 1984 की धारा 21 के तहत, अतिरिक्त आय से दिए गए उपहारों को कर से छूट मिलती है यदि:

उपहार आय से दिए गए हों, न कि पूंजी (कैपिटल) से।

वे एक तय पैटर्न (जैसे मासिक, त्रैमासिक या वार्षिक) का हिस्सा हों।

दाता का जीवन स्तर पहले की तरह ही बना रहे।

HMRC को इस बात के प्रमाण की आवश्यकता होगी कि उपहार वास्तव में अतिरिक्त आय से दिए गए हैं। इससे दाता अपनी जीवनशैली से समझौता नहीं कर रहा है और न ही अपनी पूंजी का उपयोग कर रहा है।

अमीर लोगों के लिए अतिरिक्त आय क्या है?

सभी नियमित खर्चों को पूरा करने के बाद बची हुई राशि ही अतिरिक्त आय होती है। बड़े संपत्ति धारकों के लिए इसमें शामिल हो सकते हैं:

कई संपत्तियों पर बंधक (होम लोन) या किराया

कर्मचारियों का वेतन (जैसे हाउसकीपर, ड्राइवर)

स्कूल और ट्यूशन फीस

बीमा की किश्तें

दान (Charitable donations)

जीवनशैली के खर्च (यात्रा, क्लब की सदस्यता, मनोरंजन)

इन खर्चों के बाद बची हुई आय ही उपहार में दी जा सकती है। आय के सभी स्रोतों जैसे कि निवेश रिटर्न, व्यावसायिक लाभ और ट्रस्ट से हुई आय का रिकॉर्ड रखना आवश्यक है।

उपहार अतिरिक्त आय से हैं, यह कैसे साबित करें?

HMRC को इन दस्तावेजों की आवश्यकता होगी:

आय और व्यय का विस्तृत वार्षिक विवरण

नियमितता का प्रमाण (जैसे बैंक के स्टैंडिंग ऑर्डर, वार्षिक सारांश)

अतिरिक्त आय से उपहार देने के इरादे का स्पष्ट लिखित प्रमाणित पत्र

उपहार प्राप्त करने वालों के साथ हुए पत्राचार की प्रतियां

सलाहकारों द्वारा तैयार किए गए पेशेवर खाते या विवरण

बड़े उपहारों के लिए, अपने एकाउंटेंट या वित्तीय सलाहकार से अतिरिक्त आय की गणना की पुष्टि करने वाला एक बयान शामिल करने पर विचार करें।

इन सामान्य गलतियों से बचें

कभी-कभार या एकमुश्त दिए जाने वाले उपहारों को अतिरिक्त आय का उपहार मानना

उपहार देने की निरंतरता या पैटर्न को बनाए न रखना

आय या खर्चों में बदलाव होने पर रिकॉर्ड को अपडेट न करना

उपहार देने के लिए पूंजी या संपत्तियों को बेचना

अमीर लोगों के विशेष जीवनशैली खर्चों को नजरअंदाज करना

अपना पत्र तैयार करने के लिए मुख्य सुझाव

उपहार देने की आवृत्ति और राशि तय करें। साथ ही आय के स्रोत का उल्लेख करें (जैसे "वार्षिक डिविडेंड आय से")।

किसी पेशेवर द्वारा समीक्षा की हुई आय और खर्च की एक विस्तृत सूची साथ में लगाएं।

अपने वार्षिक बजट का हवाला देते हुए स्पष्ट रूप से लिखें कि उपहारों से आपकी जीवनशैली पर कोई प्रभाव नहीं पड़ता।

इस पत्र और सहायक दस्तावेजों को हर साल, या वित्तीय स्थिति बदलने पर तुरंत अपडेट करें।

सभी पत्राचार और सबूतों को एक सुरक्षित और सुलभ स्थान पर फाइल करके रखें।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

क्या मैं अतिरिक्त आय से बड़ी रकम उपहार में दे सकता हूँ?

हां, बशर्ते उपहार नियमित हों, आय से हों, और आपकी जीवनशैली को प्रभावित न करें। HMRC बड़ी रकम के उपहारों की अधिक बारीकी से जांच करेगा।

क्या मुझे अपने एकाउंटेंट या वित्तीय सलाहकार को शामिल करना चाहिए?

बड़ी संपत्तियों वाले मामलों में, नियमों के पालन और मजबूत रिकॉर्ड-कीपिंग के लिए पेशेवर सलाह लेने की दृढ़ता से सिफारिश की जाती हैं।

मुझे कौन से सबूत संलग्न करने चाहिए?

वार्षिक वित्तीय खाते, बैंक स्टेटमेंट, आय-व्यय की सूची और प्राप्तकर्ताओं के साथ हुए पत्राचार के दस्तावेज।

क्या अतिरिक्त आय से दिए गए उपहारों को पिछली तारीख से दिखाया जा सकता है?

विरासत कर के उद्देश्यों के लिए उपहारों को पिछली तारीख से मान्य नहीं किया जा सकता। HMRC को उपहार देने के एक तय पैटर्न के सबूत चाहिए होते हैं। इसमें समय के साथ आय से नियमित भुगतान दिखाने वाले स्पष्ट दस्तावेज शामिल होने चाहिए। पिछले उपहारों को अतिरिक्त आय घोषित करने के प्रयास को अस्वीकार किया जा सकता है।

HMRC को नकद उपहारों के बारे में कैसे पता चलता है?

HMRC को आमतौर पर मृत्यु के बाद जमा किए जाने वाले विरासत कर विवरण (जैसे IHT400 फॉर्म) के माध्यम से नकद उपहारों का पता चलता है। निष्पादकों को मृत्यु से सात साल पहले दिए गए सभी उपहारों की घोषणा करनी होती है। HMRC संबंधित दस्तावेज और बैंक स्टेटमेंट मांग सकता है। रिकॉर्ड में विसंगति होने पर जांच हो सकती है। पारदर्शी रिकॉर्ड रखना बेहद जरूरी है।

बच्चों को असीमित राशि कैसे दें और विरासत कर से कैसे बचें?

बिना विरासत कर चुकाए बच्चों को असीमित राशि देने के लिए उपहार नियमित रूप से अतिरिक्त आय से दिए जाने चाहिए। यह पूंजी से नहीं दिए जा सकते और इससे आपकी जीवनशैली प्रभावित नहीं होनी चाहिए। यदि ये शर्तें पूरी होती हैं और पैटर्न दस्तावेज में दर्ज है, तो उपहार विरासत कर से तुरंत मुक्त हो जाते हैं। हालांकि, सबूत न होने पर HMRC इसे खारिज कर सकता है।

निष्कर्ष: नियमों का पालन और अपनी विरासत को सुरक्षित रखना

अमीर लोगों के लिए, अतिरिक्त आय से उपहार देना टैक्स बचाने का एक शक्तिशाली साधन है। नियमों के अनुपालन और विरासत की सुरक्षा के लिए सटीक दस्तावेज और नियमित समीक्षा आवश्यक है। ऊपर दिए गए प्रारूप का उपयोग करें, अपने रिकॉर्ड हमेशा अपडेट रखें और ऑडिट ट्रेल बनाए रखने के लिए अपने सलाहकारों के साथ वार्षिक समीक्षा करने पर विचार करें।

अधिक विवरण के लिए, हमारा लेख Claiming the Remittance Basis: Strategies for High-Value International Income आपकी सहायता कर सकता है।

आपको IHT gifts out of surplus income: how to qualify and record it भी उपयोगी लग सकता है।

संबंधित विषयों के लिए, देखें IHT gifts to grandchildren: allowances, timing, and examples.