您的姓名

您的地址

日期

敬启者:

我特此确认:

我定期从多余收入中,

向[收款人姓名]赠送金额为£[金额]的礼物。

这些礼物不影响我的生活水平,

且支出源自我的收入而非资产。

我打算继续定期赠送这些礼物。

随信附上证明文件,

展示我的收入和支出明细。

此致,

您的签名

您的姓名

请务必精确填写模板中的数据,

并确保支持文件完整无缺。

建议附上赠与明细、年收入汇总(股息、租金、奖金等)及日常支出清单。

专业顾问建议每年更新此信,

并留存所有信件和证据备查。

多余收入赠与对高净值资产的重要性

对于拥有丰厚资产的人士,

多余收入赠与是有效的避税工具。

结构合理时,赠与物可立即使遗产总值降低,

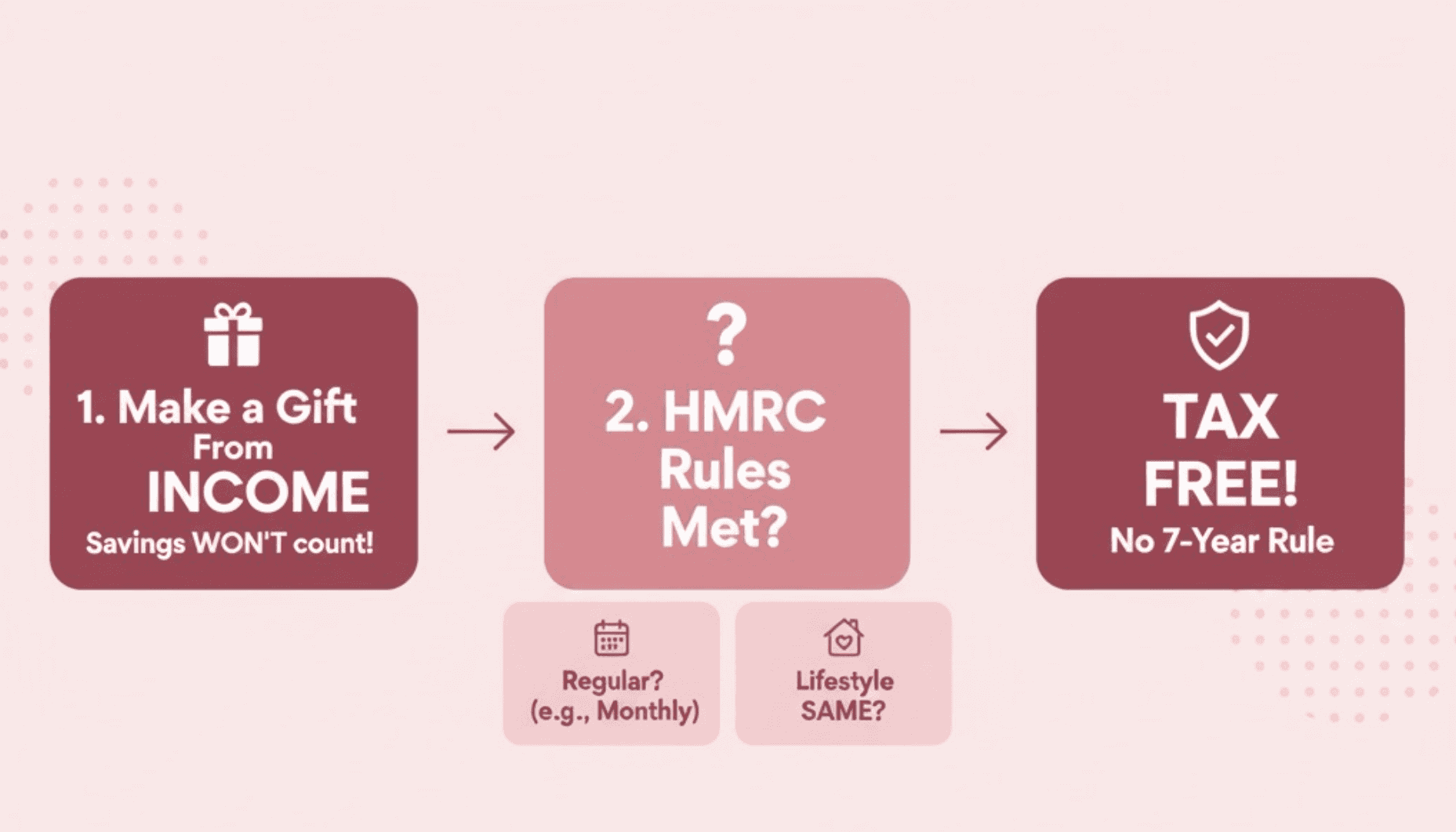

无需受“七年规则”限制。

这对大幅超出生活支出的高收入群体的减税尤为明显。

法律背景:遗产税与税局(HMRC)的要求

根据《1984年遗产税法》第21条,

满足以下条件的多余收入赠与可免征遗产税:

赠与源自收入而非资本。

属于固定模式(如按月、季或年)。

赠与人的原有生活水平保持不变。

税局会严查证据证明款项确实源于多余收入,

且赠与人未降低生活质量,

亦未动用资本性资产。

高净值人群的多余收入构成

多余收入是指扣除所有日常开支后的余额。

对高净值人群而言,这包括:

多处房产的房贷或租金

雇员薪资(如管家、司机)

学费及培训费

保险费

慈善捐赠

生活消费(旅行、会籍、娱乐)

仅上述开支后的结余才可用于赠与。

请留存所有收入来源凭证,

包括投资收益、商业利润和信托分红。

如何证明赠与资金来自多余收入

税局会要求提供:

详细的年度收支明细清单

定期支付证据(如自动转账、年度汇总)

明确以多余收入进行赠与的书面意向

与受赠人的往来信件副本

专业顾问出具的财务账目或报告

对于大额赠与,

建议附上会计师或顾问出具的声明。

以此确认多余收支的计算无误。

应避免的常见误区

将单次或临时赠与视作多余收入赠与

未能维持长期的定期赠与模式

收入或财务状况变化时未更新记录

动用本金或变卖资产来资助赠与

忽视高净值人群特有的生活成本支出

撰写意向书的实用小贴士

写明赠与频率及金额,并标注具体收入来源(如“年度股息收入”)。

附上经专业人士编制或审核的收支明细表。

对照您的年度预算,明确声明赠与不影响正常生活水准。

每年或在财务状况变化时,及时更新此信件和支持材料。

将所有往来信件和相关凭证妥善保存在安全的文件夹中。

常见问题解答

我能从多余收入中赠与巨额款项吗?

可以,只要款项定期给付、源于收入且不影响生活。

税局对大额赠与会进行更严格的审查。

我应该找会计师或财务顾问协助吗?

对于高净值资产,

强烈建议聘请专业人士以确保合规并完善记录。

我需要附上哪些证据?

年度账目、银行对账单、

收支表以及与受赠人的往来信件。

多余收入赠与可以追溯吗?

就遗产税而言,此类赠与无法追溯。

税局要求提供确凿证据,证明已形成固定的赠与模式。

且需有记录显示资金是长期定期从收入中支付的。

试图将过去的赠与追溯归类为多余收入赠与通常不易被接受。

因为该豁免权完全取决于持续的投资意向和一致性。

税局如何发现现金赠与?

税局通常通过死后申报的遗产税账户(如IHT400表)获知现金赠与。

遗嘱执行人必须申报死者去世前七年内的所有赠与。

税局可能会要求调取银行流水和往来信件。

不一致的记录或不明转账会引发调查,

因此保留清晰的字据凭证至关重要。

如何向子女转移免税的无限资产?

要向子女免税赠与无限额资产,

赠与必须定期源自多余收入而非资本,且不改变您的生活水平。

在满足这些条件且记录完备的情况下,

此类赠与可立即排除在应税遗产外。

然而,任何对规则的偏离或证据不足,

都可能导致该免税申请被税局否决。

结语:确保合规,守护家族传承

对于高净值人士,

多余收入赠与是极佳的遗产税规划工具。

严密的记录、专业审计和定时复盘,

是合规且保护家产的基石。

参考上述模板,保持记录及时更新,

并与顾问作年度复审以维护清晰的审计链条。

如需更多详情,请参阅我们的《申报汇款征税制:高价值跨境收入策略》。

您可能也会觉得《多余收入遗产税免税:合规与记录指南》很有帮助。

相关主题请参见《给孙辈的遗产税赠与:额度、时机与实例》。