Votre nom

Votre adresse

Date

Madame, Monsieur,

Je confirme avoir fait des dons réguliers de [montant] £ à [nom du bénéficiaire] sur mes revenus excédentaires.

Ces dons n'impactent pas mon niveau de vie et proviennent de mes revenus, non de mon capital.

J'ai l'intention de poursuivre ces dons de manière régulière.

Veuillez trouver ci-joint les justificatifs de mes revenus et de mes dépenses.

Veuillez agréer mes salutations distinguées,

Votre signature

Votre nom

Il est essentiel de remplir le modèle avec des chiffres précis et de joindre des justificatifs complets.

Pensez à inclure un calendrier des dons, des résumés annuels de vos revenus (dividendes, loyers, bonus), et un relevé de vos dépenses régulières.

Les conseillers professionnels recommandent de mettre cette lettre à jour chaque année et de conserver tout l'historique.

Pourquoi les dons sur revenus excédentaires sont clés pour les grands patrimoines

Pour les patrimoines importants, ces dons sont un outil stratégique d'optimisation des droits de succession.

Bien structurés, ils sont immédiatement exclus de la succession, sans être soumis à la règle des sept ans.

Cela peut réduire fortement l'impôt global, surtout si les revenus dépassent largement le coût de la vie.

Cadre légal : exigences de l'HMRC en matière de droits de succession

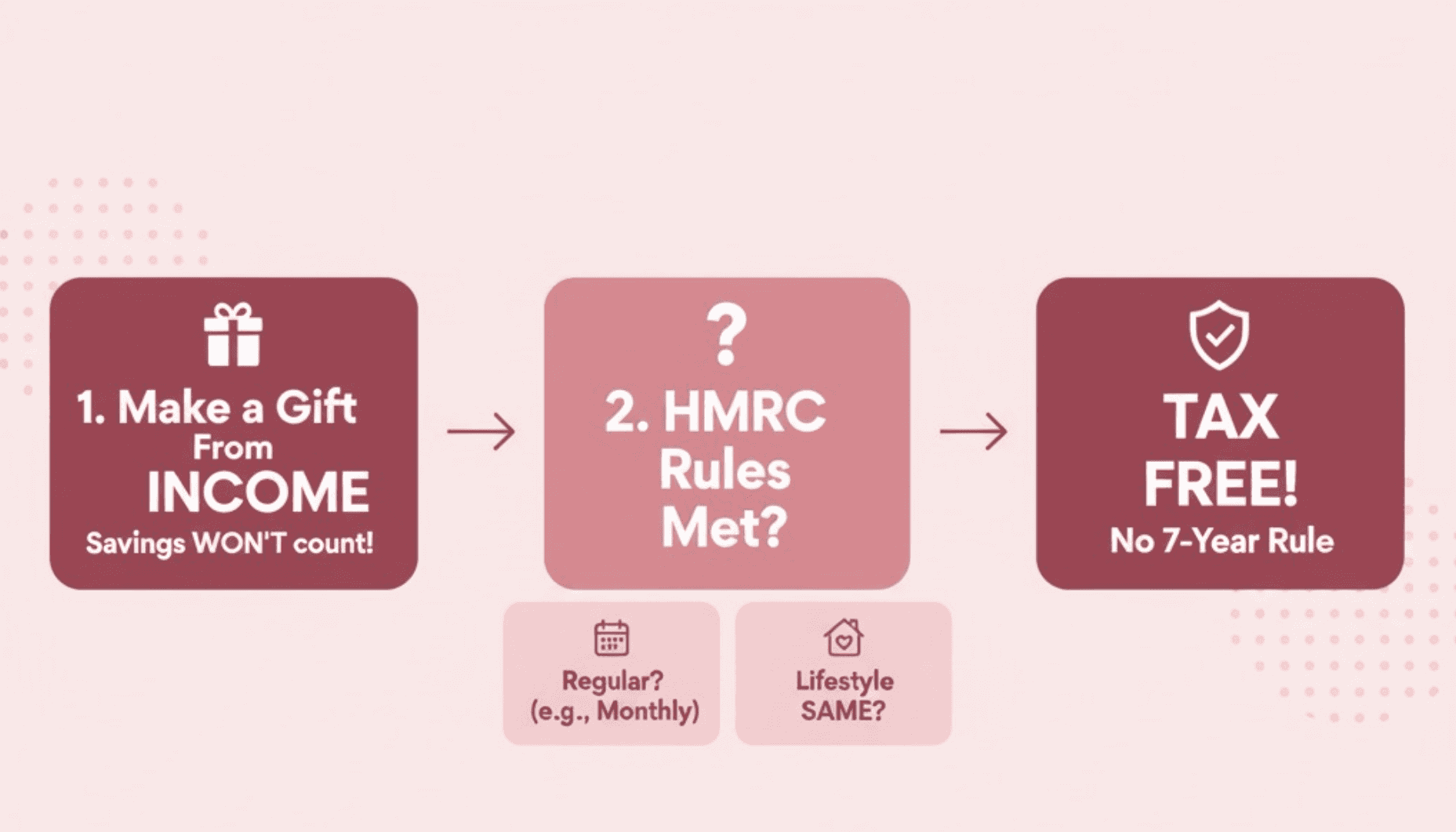

Selon la section 21 de l'Inheritance Tax Act 1984, ces dons sont exonérés de droits de succession si :

Les dons proviennent de revenus, et non de capital.

Ils s'inscrivent dans un schéma régulier (mensuel, trimestriel ou annuel).

Le niveau de vie du donateur est maintenu.

L'HMRC exigera des preuves que les dons proviennent bien de revenus excédentaires, sans compromettre le train de vie ni puiser dans le capital.

Qu'est-ce qu'un revenu excédentaire pour un grand patrimoine ?

Le revenu excédentaire est la somme restante après paiement de toutes les charges régulières. Cela peut inclure :

Prêts immobiliers ou loyers de multiples propriétés

Salaires du personnel de maison (gouvernantes, chauffeurs)

Frais de scolarité

Primes d'assurance

Dons de bienfaisance

Dépenses de loisirs (voyages, abonnements, sorties)

Seul le revenu net après ces dépenses peut être donné. Documentez toutes vos sources de revenus : investissements, bénéfices et trusts.

Comment prouver que les dons proviennent de revenus excédentaires

L'HMRC exigera :

Des états annuels détaillés des revenus et des dépenses

La preuve de la régularité (virements permanents, bilans annuels)

Un document écrit prouvant l'intention de donner via l'excédent de revenus

Des copies des correspondances avec les bénéficiaires

Des comptes rendus professionnels rédigés par vos conseillers

Pour les dons importants, joignez une attestation de votre comptable ou conseiller financier validant le calcul de votre excédent.

Les erreurs fréquentes à éviter

Traiter des dons ponctuels comme des dons sur revenus excédentaires

Ne pas maintenir une fréquence de dons régulière

Omettre de mettre à jour les dossiers en cas de changement financier

Utiliser du capital ou vendre des actifs pour financer les dons

Négliger les dépenses de vie propres aux grands patrimoines

Conseils clés pour rédiger votre lettre

Précisez la fréquence et le montant, et mentionnez la source du revenu (ex: "sur mes dividendes annuels").

Joignez un état des revenus et dépenses préparé ou validé par un professionnel.

Indiquez clairement que ces dons n'impactent pas votre niveau de vie, budget annuel à l'appui.

Mettez à jour la lettre et les justificatifs chaque année ou à chaque changement financier.

Conservez tous les échanges et pièces justificatives dans un dossier sécurisé et accessible.

Foire aux questions

Puis-je donner de grosses sommes de cette façon ?

Oui, si les dons sont réguliers, tirés des revenus, et sans impact sur votre vie. L'HMRC contrôlera de près les montants élevés.

Dois-je impliquer mon comptable ou conseiller ?

Pour les grands patrimoines, l'aide d'un professionnel est vivement recommandée pour garantir la conformité et le suivi.

Quelles preuves dois-je joindre ?

Bilans annuels, relevés bancaires, états des charges et revenus, ainsi que vos courriers aux bénéficiaires.

Ces dons peuvent-ils être rétroactifs ?

Non, ils ne peuvent pas être rétroactifs fiscalement. L'HMRC exige la preuve d'un motif de don régulier et documenté dans le temps.

Tenter de requalifier après coup des dons passés a peu de chances d'être accepté.

Comment l'HMRC détecte-t-il les dons en espèces ?

L'HMRC les identifie via la déclaration de succession après le décès. Les exécuteurs doivent déclarer les dons des 7 dernières années.

Des pièces justificatives et relevés bancaires peuvent être exigés. Un suivi précis est donc crucial.

Transmettre un capital illimité sans droits de succession ?

Pour transmettre des sommes sans limites à vos enfants sans taxe, donnez régulièrement via vos revenus excédentaires de votre vivant.

Ces dons doivent respecter votre niveau de vie et être bien documentés.

Tout écart ou manque de preuve peut conduire l'HMRC à rejeter l'exonération.

Conclusion : restez conforme pour protéger votre héritage

Pour les grands patrimoines, ces dons sont un outil d'optimisation fiscale majeur.

Un dossier rigoureux et un suivi professionnel sont indispensables.

Utilisez notre modèle, actualisez vos données et faites des points réguliers avec vos conseillers.

Pour plus de détails, lisez Claiming the Remittance Basis: Strategies for High-Value International Income.

Consultez aussi IHT gifts out of surplus income: how to qualify and record it.

Sur le même sujet : IHT gifts to grandchildren: allowances, timing, and examples.